Lees verder na de advertentie

Onlangs nam de grote Nederlandse online broker BinckBank robo-adviseur Pritle over. Ook de gevestigde Amerikaanse zakenbank Goldman Sachs koos voor een robotplatform: Honest Dollar. Wat maakt deze digitale beleggingsadviseurs eigenlijk zo aantrekkelijk?

Op je spaargeld kreeg je in 2016 gemiddeld 0,4 procent rente. Dat was nog net iets meer dan de historische lage inflatie van 0,3 procent. Maar aangezien de rentes nog steeds dalen terwijl de inflatie inmiddels weer is gestegen, levert sparen momenteel geen vermogensgroei op, maar juist verlies. Met de aandelen ging het in 2016 beter. Zo steeg de AEX, een index voor de koersen van de 25 belangrijkste aandelen aan de Amsterdamse beurs, in 2016 met 9 procent.

Tip

Download het e-book en krijg direct inzicht in de stappen die jouw organisatie moet zetten.

Toch belegt slechts een kwart van de Nederlanders in aandelen of obligaties. Dat komt deels door het risico dat zulke beleggingen met zich meebrengen. In tegenstelling tot een vaste rente heb je bij aandelen koersschommelingen en kunnen ze zelfs waardeloos worden. Slechts een op de zeven mensen maakt gebruik van professioneel financieel advies. De belangrijkste reden om geen adviseur in te schakelen zijn de daaraan verbonden kosten.

Maar ondertussen komen er steeds meer aanbieders die online hun diensten tegen gunstiger tarieven aanbieden. Een trend hierbij zijn zogeheten robo-adviseurs. Ook met een beperkt budget kun je daarmee van achter je pc investeren in een divers wereldwijd portfolio. Zonder jezelf er al te veel mee bezig te moeten houden.

Wat zijn robo-adviseurs dan?

Kort door de bocht zijn robo-adviseurs programma’s die geld volgens gestandaardiseerde formules beleggen op de kapitaalmarkt. Anders dan bij de klassieke aandelenfondsen komen er geen fondsmanagers (oftewel mensen) aan te pas. Die passen het fonds normaliter aan op basis van subjectieve inschattingen van markt- en koersontwikkelingen. Ze ruilen bijvoorbeeld aandelen waarvoor koersdalingen verwacht worden in voor veelbelovende alternatieven.

Bij robo-adviseurs gaat het om het vinden van een ideale verhouding tussen risico en rendement op basis van algoritmes. Het effect van eventuele slechte periodes moet worden opgevangen door de verschillende investeringen op een handige manier te spreiden. Bemoeienis van mensen is beperkt tot het verbeteren van de algoritmes.

Zogeheten passieve robo-adviseurs bepalen bij aanvang een verdeling van de inleg over verschillende investeringen en controleren doorgaans maar eens per jaar of het beleggingsportfolio voldoet aan het verwachte rendement. Pas als er afwijkingen zijn, worden afzonderlijke waardepapieren verkocht en andere gekocht. Als je wat meer spanning zoekt, moet je het dus niet van deze variant hebben. Actieve robo-adviseurs doen wel meer en optimaliseren het portfolio van de klant veel vaker.

Exchange Traded Funds

Een ding hebben actieve en passieve robo-adviseurs gemeen: ze investeren in zogeheten Exchange Traded Funds (ETF’s) oftewel indextrackers. ETF’s proberen zo goed mogelijk en zonder ingrijpen van fondsmanagers (passief dus) de beursindex te volgen. Als je investeert in ETF’s, ga je uit van de verwachting dat de markt als geheel zal stijgen.

Daarbij is wel speelruimte in welke index de ETF volgt: zowat elke beurs en branche wereldwijd heeft ondertussen zijn eigen indextracker. ETF’s hoeven niet per se betrekking te hebben op aandelen. Er zijn ook ETF’s voor bedrijfsobligaties, staatsobligaties, grondstoffen, goud en onroerend goed. En vaak zijn er verschillende ETF’s die dezelfde index volgen.

ETF’s worden uitgegeven door banken of investeringsmaatschappijen en verhandeld op de beurs. Een van de bekendste ETF’s in Nederland is bijvoorbeeld iShares AEX van BlackRock. Daarin zitten alle 25 aandelen van de AEX met eenzelfde weging als bij de index. Grote aandelen zoals Unilever en ING zijn bijvoorbeeld procentueel sterker vertegenwoordigd dan het kleinere chipkaartbedrijf Gemalto.

Beheerkosten

Voor robo-adviseurs zijn ETF’s interessant omdat de aanbieders veel lagere beheerkosten rekenen dan bij actief beheerde fondsen. Daardoor wordt het nettorendement hoger, wat een belangrijk argument is voor inleggen via robo-adviseurs. Terwijl je in Nederland al een doorsnee aandelen-ETF hebt met 0,07 procent beheerkosten, is dat bijvoorbeeld bij het Add Value Fund van Optimix bijna 2 procent. Daar komen dan nog aankoopkosten bij, terwijl veel ETF’s zonder transactiekosten gekocht kunnen worden, bijvoorbeeld bij online broker DeGiro.

Toch heeft de voorliefde van robo-adviseurs voor ETF’s ook nadelen. Zo zijn veel kleinere beursgenoteerde ondernemingen met mogelijk veel groeikansen niet opgenomen in een index omdat ze te weinig beurswaarde vertegenwoordigen. Daar komt bij dat de kans op een bovengemiddeld rendement bij ETF’s erg klein is door de grote spreiding. Als je bijvoorbeeld vijf jaar geleden 10.000 euro gelijkmatig verdeeld had geïnvesteerd in het zogeheten GAFA-kwartet (Google, Apple, Facebook, Amazon), zou je die investering nu verdrievoudigd hebben. Maar als je hetzelfde bedrag had belegd in de vrij risico-arme MSCI-World ETF (waarin 2000 aandelen wereldwijd zijn vertegenwoordigd) had je slechts 4.000 euro verdiend. Een ETF zal doorgaans ook iets slechter presteren dan de betreffende index (hoewel beter ook mogelijk is). Deze ’tracking error’ vormt een indirecte kostenpost bij ETF’s.

Risico bepalen

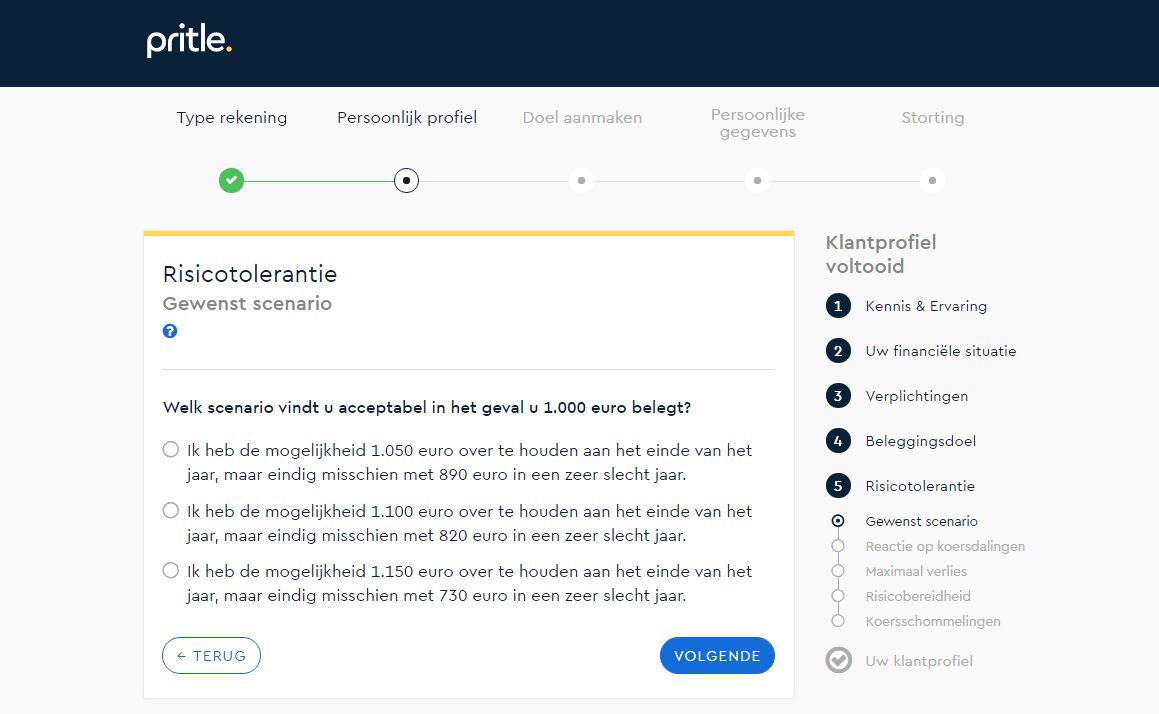

Het eerste contact met een robo-adviseur vindt doorgaans online plaats. Daarbij krijg je eerst vragen over je ervaring met financiële producten, je financiële situatie en doelen en hoeveel risico je acceptabel vindt. Achter dit zogeheten onboardingproces gaat geen hogere wiskunde schuil.

Weloverwogen, maar vrij statische formules berekenen voor elke belegger een portfolio-advies. Als je bijvoorbeeld weinig risico wilt lopen, is het aandeel veilige staatsobligatie-ETF’s normaliter hoog. Dat is verstandig, maar was voor het fintech-tijdperk ook al wel gebruikelijk. Spannender wordt het bij de keuze voor afzonderlijke ETF’s. Voor een individu is het bijna onmogelijk om het overzicht te bewaren bij de duizenden ETF’s die wereldwijd verhandeld worden. Algoritmen zijn hierbij duidelijk in het voordeel. Vooral de actieve robo-adviseurs doen er veel moeite voor om de ideale ETF-samenstelling te vinden. In Nederland moet het aanbod nog op gang komen.

Bij Binck Forward (voorheen Pritle) kun je al voor 10 euro inleg terecht, maar dat is geen actieve robo-adviseur. Kijk je naar dit soort robo-adviseurs over de landsgrenzen heen, dan zie je dat daarbij vaak een veel hogere minimale inleg wordt gevraagd. Bij het Duitse Whitebox is dat bijvoorbeeld 5000 euro. Maar er zijn ook uitzonderingen zoals het Amerikaanse Betterment, dat geen minimum inleg vereist.

Een voordeel bij actieve robo-adviseurs is dat ze continu het risico berekenen. Zo zegt Whitebox via risicomanagementmodellen elke 14 dagen de verdeling van waardepapieren te controleren en indien nodig aan te passen. Bij andere aanbieders gebeurt het zelfs dagelijks. Bij Binck Forward wordt eenmaal per kwartaal de verdeling van de beleggingsportefeuille geëvalueerd en aangepast. Geautomatiseerd beleggen biedt meer voordelen wat betreft risico’s. Zo kunnen klanten bij Binck Forward verschillende doelen opgeven en per doel een ander risicoprofiel kiezen.

Verlieswaarschijnlijkheid

Bij de risicoberekening worden factoren betrokken zoals ‘Value at Risk’ (VaR). In risicovolle periodes kan de software waardepapieren inwisselen voor minder riskante vormen – bijvoorbeeld obligaties in plaats van aandelen. Dat gebeurt op basis van vooraf gedefinieerde regels. Die grijpen bijvoorbeeld in als het verliesrisico in een bepaalde periode (bijvoorbeeld een jaar) boven een vastgestelde limiet uitkomt. Die limiet kan de klant al naargelang de robo-adviseur zelf opgeven (bijvoorbeeld 5 of 10 procent verlies) of wordt bepaald door het risicoprofiel.

Zo’n verlieswaarschijnlijkheid kan de software bepalen met recursie. Op basis van historische gegevens over volatiliteit en rendement en randomisatie wordt een Monte Carlo-simulatie voor het tijdsverloop gegenereerd. Verschillende afzonderlijke risico’s worden daarbij met een groot aantal toevalsgetallen gesimuleerd. Net zo lang tot de doelgrootte van de simulatie – de ‘Value at Risk’ – convergeert naar een bepaalde waarde. Nieuwere gegevens krijgen daarbij een zwaardere weging.

Een andere manier waarop robo-adviseurs het risico bepalen is de ‘Conditional Value at Risk’ (CVaR). Anders dan bij de VaR wordt bij de CVaR niet alleen de waarschijnlijkheid, maar ook de hoogte van het verlies meegenomen. De software berekent een voortdurend bijgewerkt ideaal portfolio en vergelijkt dat met het huidige. Om niet onnodig transactiekosten kwijt te zijn, wordt een bepaalde marge gehanteerd. Pas als die wordt overschreden, grijpt de robo-adviseur in.

Rendement

Experts zijn het er niet over eens welke strategie het best is. Wel zijn de meesten het erover eens dat robo-adviseurs met actief risicomanagement voor een zo hoog mogelijk rendement beter zijn dan passieve robo-adviseurs die alleen vaste voorbeeldportfolio’s beheren. De actieve varianten zijn alleen duurder en nog niet breed beschikbaar. Toch ben je bij een robo-adviseur nog altijd zo’n 30 tot 40 procent minder kosten kwijt dan bij een actief beheerd aandelenfonds.

Wat beleggen via een robo-adviseur kost, hangt van allerlei factoren af. Een vuistregel is: hoe hoger de minimale inleg, des te lager de kosten. Binck Forward heeft een minimale inleg van 10 euro en rekent 0,5% beheerkosten tot een vermogen van 250.000 euro. De gangbare tarieven in Europa zitten tussen de 0,25 en 0,95 procent per jaar. Daar kunnen versleutelde kosten bij komen zoals kosten voor de onderliggende fondsen (zoals de ’tracking error’ bij ETF’s).

Je moet oppassen met robo-adviseurs in de vorm van smartphone-apps waar in andere apps veel reclame voor wordt gemaakt. Die beloven meestal geweldige rendementen en lage kosten. Het is de vraag of ze dat waarmaken en of het sowieso betrouwbare partijen zijn waarmee je in zee gaat. Let erop of de minimumtarieven niet zo hoog zijn dat eventuele winsten meteen weer in rook opgaan. Uiteindelijk telt bij beleggen alleen het nettorendement: de winst die na aftrek van alle kosten overblijft voor de gebruiker.

Risico nemen

Als je met de gedachte speelt om geld toe te vertrouwen aan een robo-adviseur, wil je natuurlijk weten welke aanpak het meeste oplevert. En of je er ‘de markt’ mee verslaat. Beide vragen zijn moeilijk te beantwoorden. Het hangt onder andere af van de aanbieder, hoeveel risico je wilt nemen en natuurlijk nog veel meer van de conjunctuur.

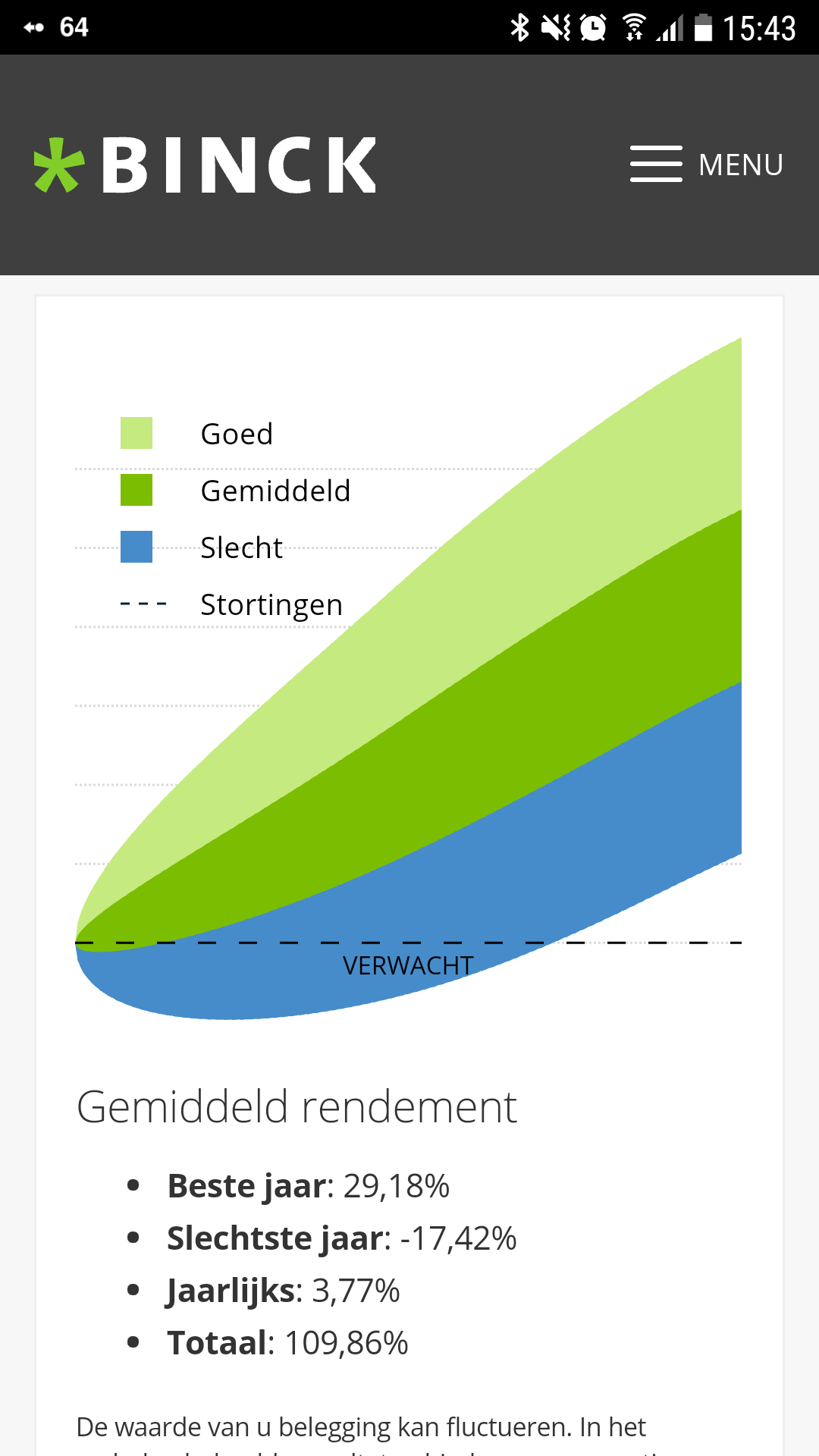

Het jaar 2016 was een goed jaar voor beleggers die veel risico’s durfden te nemen. En dus veel aandelen-ETF’s in hun portfolio hadden. In Duitsland, waar robo-adviseurs al meer gemeengoed zijn, kwam de gemiddelde winst bij robo-adviseurs op ruim 11 procent. Bij gemiddeld of laag risico was dat nog steeds 8, respectievelijk 4 procent. Binck Forward haalde in 2016 een rendement tussen de 9 (offensief/risicovol) en 3 procent (defensief/weinig risico). Robo-adviseurs zijn echter nog te kort op de markt om langetermijnuitspraken te doen.

Als je het leuk vindt om dieper in de materie te duiken, kun je ook zelf ETF-portfolio’s samenstellen. Veel ETF’s zijn gratis te krijgen bij eveneens gratis online brokers zoals DeGiro. Maar zo snel en makkelijk als met een robo-adviseur gaat dat niet.

(Niklas Vogt / Marco den Teuling)

Tip

Download het e-book en krijg direct inzicht in de stappen die jouw organisatie moet zetten.

Praat mee