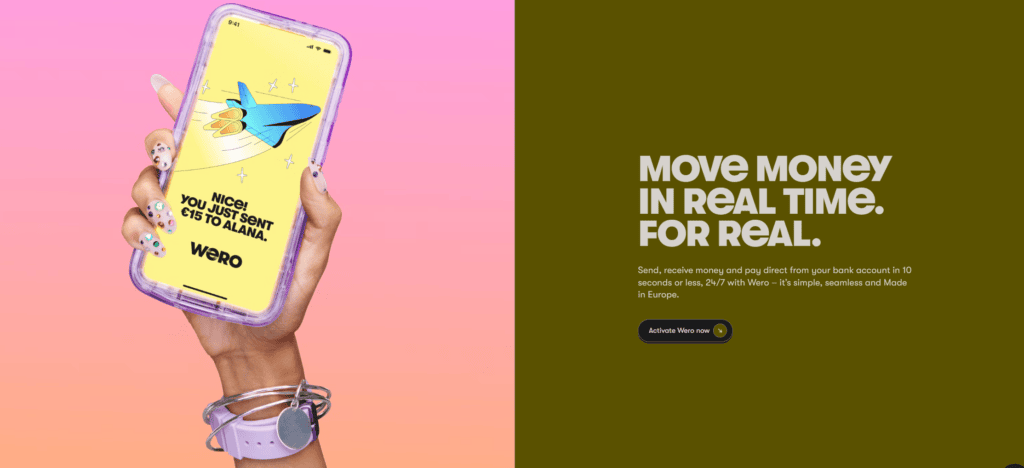

De Europese betaaldienst Wero, ontwikkeld binnen het European Payments Initiative (EPI), moet een alternatief vormen voor internationale betaalnetwerken zoals Visa en Mastercard. De dienst is inmiddels operationeel in enkele landen, maar kampt nog met technische en organisatorische uitdagingen.

Onderzoek van het Duitse platform Netzpolitik en toelichting van het European Payments Initiative (EPI) zelf laten zien dat de infrastructuur en uitrol nog in ontwikkeling zijn. Tegelijkertijd verloopt de introductie in Europa gefaseerd en is ondersteuning in Nederland in ontwikkeling.

Europese ambities, Amerikaanse infrastructuur

Wero is opgezet door een consortium van Europese banken met als doel een uniforme betaaloplossing voor de eurozone te creëren. De nadruk ligt op directe betalingen tussen bankrekeningen, vergelijkbaar met bestaande systemen zoals iDEAL in Nederland of Paylib in Frankrijk.

Onderzoek van Netzpolitik wijst erop dat de infrastructuur van Wero momenteel nog deels draait op Amazon Web Services (AWS), een Amerikaanse cloudprovider.

Volgens het European Payments Initiative is dat een pragmatische keuze geweest om de dienst snel te kunnen lanceren en voldoende schaalbaarheid te garanderen. Tegelijkertijd past deze afhankelijkheid niet bij het streven naar Europese digitale soevereiniteit.

EPI geeft aan te werken aan verbeteringen waarbij meer gebruik moet worden gemaakt van Europese cloudoplossingen en leveranciers. Concrete migratieplannen of tijdslijnen zijn niet publiek gemaakt.

Technische opzet en functionaliteit

Wero richt zich in eerste instantie op zogeheten account-to-accountbetalingen (A2A). Daarbij worden transacties direct tussen bankrekeningen verwerkt, zonder tussenkomst van kaartnetwerken. De dienst maakt gebruik van SEPA Instant Credit Transfer, waardoor betalingen binnen enkele seconden worden afgehandeld.

De functionaliteit van Wero omvat onder meer:

- realtime overschrijvingen tussen gebruikers

- betalingen via mobiele apps

- ondersteuning voor peer-to-peerbetalingen

- integratie met bankapps van deelnemende instellingen

In latere fases moet de dienst worden uitgebreid met online betalingen bij webwinkels en betalingen in fysieke winkels.

Gefaseerde uitrol in Europa

De introductie van Wero verloopt stapsgewijs. Duitsland, Frankrijk en België behoren tot de eerste landen waar de dienst beschikbaar is. Banken zoals Deutsche Bank en BNP Paribas ondersteunen het systeem inmiddels in hun apps.

Volgens EPI is gekozen voor een gefaseerde uitrol om technische integratie per land beheersbaar te houden en om aan nationale regelgeving te voldoen. Banken moeten hun systemen aanpassen voor realtime betalingen en nieuwe interfaces.

Situatie in Nederland

Voor Nederland is de situatie anders. Hier domineert iDEAL al jaren de markt voor online betalingen. Daarnaast is het instant payments-systeem van Nederlandse banken al breed ingevoerd voor onderlinge overschrijvingen.

Op dit moment is Wero nog niet actief beschikbaar voor Nederlandse consumenten. Nederlandse banken zijn wel betrokken bij EPI, maar we zitten in een overgangsfase van iDeal naar Wero.

Vanaf 2026 wordt iDeal al gefaseerd overgezet naar Wero. In de huidige fase 1 wordt bijvoorbeeld het Wero-logo getoond bij iDEAL-betalingen. Zoals iDeal zelf op de website aangeeft is “‘communicatie over technische migratie en eindmijlpalen onder voorbehoud van verdere afstemming met de toezichthouder”. De bedoeling is dat de overgang eind 2027 voltooid is.

Concurrentie en positionering

Wero begeeft zich in een veld met sterke concurrentie. Naast internationale kaartnetwerken zijn er ook technologiebedrijven actief met betaaloplossingen, zoals Apple Pay en Google Pay. Daarnaast bestaan er nationale systemen die stevig zijn verankerd in lokale markten.

Het onderscheid van Wero ligt vooral in:

- directe bankkoppelingen zonder kaartnetwerken

- Europese governance

- potentieel lagere transactiekosten

Of dat voldoende is om marktaandeel te winnen, hangt af van adoptie door banken, consumenten en merchants.

Uitdagingen rond schaal en interoperabiliteit

Een belangrijk aandachtspunt is de schaalbaarheid van het platform. Het gebruik van AWS laat zien dat Wero in de beginfase kiest voor bestaande cloudinfrastructuur om prestaties en beschikbaarheid te waarborgen.

Volgens EPI zijn toekomstige stappen gericht op het verminderen van afhankelijkheden en het versterken van Europese controle over de infrastructuur. Daarbij spelen ook eisen rond dataopslag en privacy een rol.

Daarnaast moet Wero kunnen samenwerken met bestaande betaalstandaarden binnen SEPA. Dat vereist afstemming tussen banken, toezichthouders en technische partners.

Vooruitblik

De komende jaren zullen bepalend zijn voor de positie van Wero in Europa. Belangrijke factoren zijn:

- uitbreiding naar meer landen

- toevoeging van functionaliteit voor e-commerce en fysieke betalingen

- verdere ontwikkeling van de infrastructuur richting Europese leveranciers

- adoptie door banken en integratie in bestaande apps

Voor Nederland geldt dat de introductie waarschijnlijk samenhangt met bredere Europese harmonisatie van betaalmethoden. Tot die tijd blijft iDEAL de dominante oplossing voor online betalingen.

Wero vormt daarmee vooral een strategisch project op lange termijn: een poging om Europese controle over betaalverkeer te versterken en afhankelijkheid van internationale spelers te verminderen. De huidige afhankelijkheid van Wero van Amerikaanse cloudaanbieders laat zien dat voor digitale soevereiniteit nog een lange weg te gaan is.

Helaas moet ik opmerken dat de internetbanken niet mee (kunnen) doen. Toch weer een opzetje van de reguliere banken?